Franquia de Seguro: tudo que você precisa saber sobre esse serviço

Ao adquirir um novo bem, como um veículo ou uma residência, por exemplo, uma das primeiras preocupações das pessoas é buscar por um seguro. Mas ainda há muitas dúvidas em relação a tudo o que envolve contar com essa proteção. Uma delas é quanto à Franquia de Seguro.

Neste artigo, abordaremos os principais pontos que você precisa saber sobre a franquia para, assim, escolher o seguro que melhor atenderá suas necessidades e, consequentemente, garantirá a sua tranquilidade e da sua família.

O que é uma Franquia de Seguro?

A Franquia de Seguro é a participação financeira obrigatória do segurado no momento que precisar acionar o seguro. Ou seja, é quanto você terá que gastar para receber a indenização.

Ela existe, basicamente, por dois motivos: evitar que o seguro seja acionado toda hora e de forma desnecessária; e reduzir o preço cobrado pelo seguro.

Importante ressaltar que toda e qualquer franquia precisa ser estabelecida antes da contratação do seguro, ou seja, assim que comprar o serviço você já deve saber qual será a sua participação máxima na hora do sinistro.

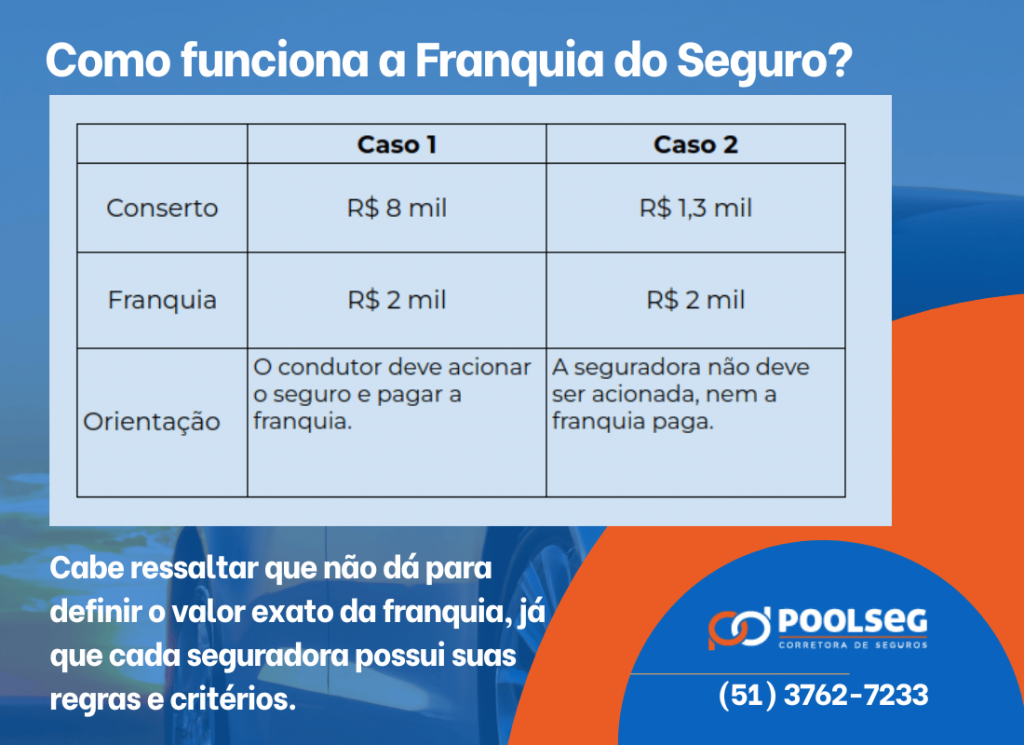

Como funciona a Franquia do Seguro?

É muito simples entender o funcionamento da Franquia de Seguro. Veja esses exemplos:

Em que situações a franquia deve ser paga?

É muito simples entender o funcionamento da Franquia de Seguro. Veja os exemplos abaixo e entenda em que situações da franquia deve ser paga:

- Caso 1: Conserto R$ 8 mil – Franquia R$ 2 mil: o condutor deve acionar o seguro e pagar a franquia.

- Caso 2: Conserto R$ 1,3 mil – Franquia R$ 2 mil: a seguradora não deve ser acionada, nem a franquia paga.

- Cabe ressaltar que não dá para definir o valor exato da franquia, já que cada seguradora possui suas regras e critérios.

Franquia normal ou reduzida: qual a melhor?

O mercado de seguros oferece diferentes formatos de franquias:

Franquia normal: também conhecida por básica, é a mais comum. Nela, o segurado contribui financeiramente com os prejuízos que possuem na cobertura do seguro. O valor que ele pagará deve estar especificado na apólice.

Franquia reduzida: o segurado pagará 50% do valor da franquia básica, pagando um valor menor em caso de conserto por sinistro. Entretanto, o valor do seguro aumenta por causa disso.

Franquia majorada: é indicada para quem usa pouco o veículo. Nela, o segurado paga um valor maior que a básica quando há um sinistro. Porém, o valor pago à seguradora fica menor.

Franquia isenta: é a menos comum, além de não ser oferecida por todas as seguradoras. Em casos de danos parciais ao veículo, o segurado não precisa pagar, pois todos os reparos ficam por conta da seguradora, desde que o dano seja superior o valor da franquia. Caso contrário, não há necessidade de pagamento de franquia, pois não há o que isentar.

Impactos da escolha da Franquia Normal ou Reduzida:

Exemplo 1: Franquia R$ 4.456,00 com valor do Seguro de R$ 1.956,66. Ou seja, quanto maior o valor da franquia, maior é a contribuição do segurado do sinistro e menor é o valor do seguro.

Exemplo 2: Franquia de R$ 2.228,00 com valor do Seguro de R$ 2.381,75. Ou seja, quanto menor é o valor da franquia, menor é a contribuição do segurado do sinistro e maior é o valor do seguro.

Franquia para terceiros

Se o seguro for acionado só para o terceiro, não há o pagamento da franquia até o limite dos danos materiais, corporais e morais contratados.

Além disso, na Poolseg Corretora de Seguros, em situações que o nosso cliente não é o causador do sinistro e o causador negue o pagamento dos prejuízos ou da franquia, assumimos com nossa área de sinistro e jurídica a cobrança, de forma administrativa ou judicial. Um serviço gratuito e com êxito em grande parte dos casos em que o causador tenha, minimamente, condições de pagar.

Bateram no meu carro, preciso pagar a franquia?

A resposta é sim. A obrigação do pagamento da franquia é do segurado, que depois pode ressarcir administrativamente ou via judicial do causador. Atualmente, por exemplo, a seguradora Tokio Marine, quando estiver identificado em ocorrência policial o causador, isenta o seu segurado de pagar a franquia porque cobrará do causador, com os demais prejuízos na oficina.

Além disso, na Poolseg Corretora de Seguros, em situações que o nosso cliente não é o causador do sinistro e o causador negue o pagamento dos prejuízos ou da franquia, assumimos com nossa área de sinistro e jurídica a cobrança, de forma administrativa ou judicial. Um serviço gratuito e com êxito em grande parte dos casos em que o causador tenha, minimamente, condições de pagar.

Em que situações a Franquia de Seguro é isenta?

- Assistência 24h que deve estar sempre disponível para o segurado;

- Sinistros em que os reparos são inferiores ao valor da franquia:

- Acidentes cujos danos não compensam arrumar o veículo;

- Quando o veículo caracterizar perda total por roubo/furto, colisão, alagamento, incêndio;

- Danos morais e materiais a terceiros, quando o segurado for culpado pelo acidente.

Conte sempre com a Poolseg Corretora de Seguros

Ficou com alguma dúvida?

Conte a equipe da Poolseg Corretora de Seguros, que possui profissionais especialistas para esclarecer suas dúvidas e auxiliar na contratação dos melhores serviços.

Entre em contato conosco hoje mesmo e viva com mais segurança e tranquilidade!